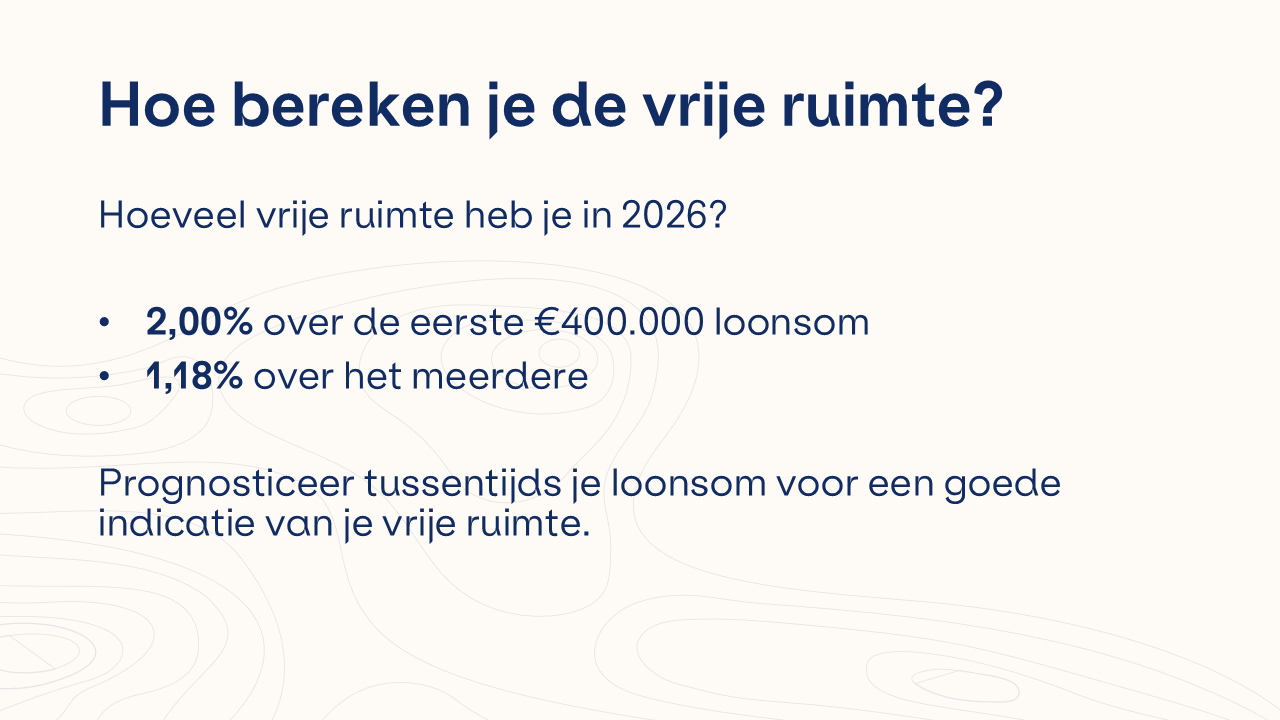

De vrije ruimte in de werkkostenregeling is in 2026 vastgesteld op 2%. De 2% geldt voor de eerste €400.000 van de loonsom. Voor het restant van de loonsom boven de €400.000 blijft het percentage ongewijzigd op 1,18%.

In dit artikel lees je alles wat je moet weten over de vrije ruimte: wat het is, hoe je het berekent en hoe je er slim gebruik van maakt.

Aandachtspunten 2025

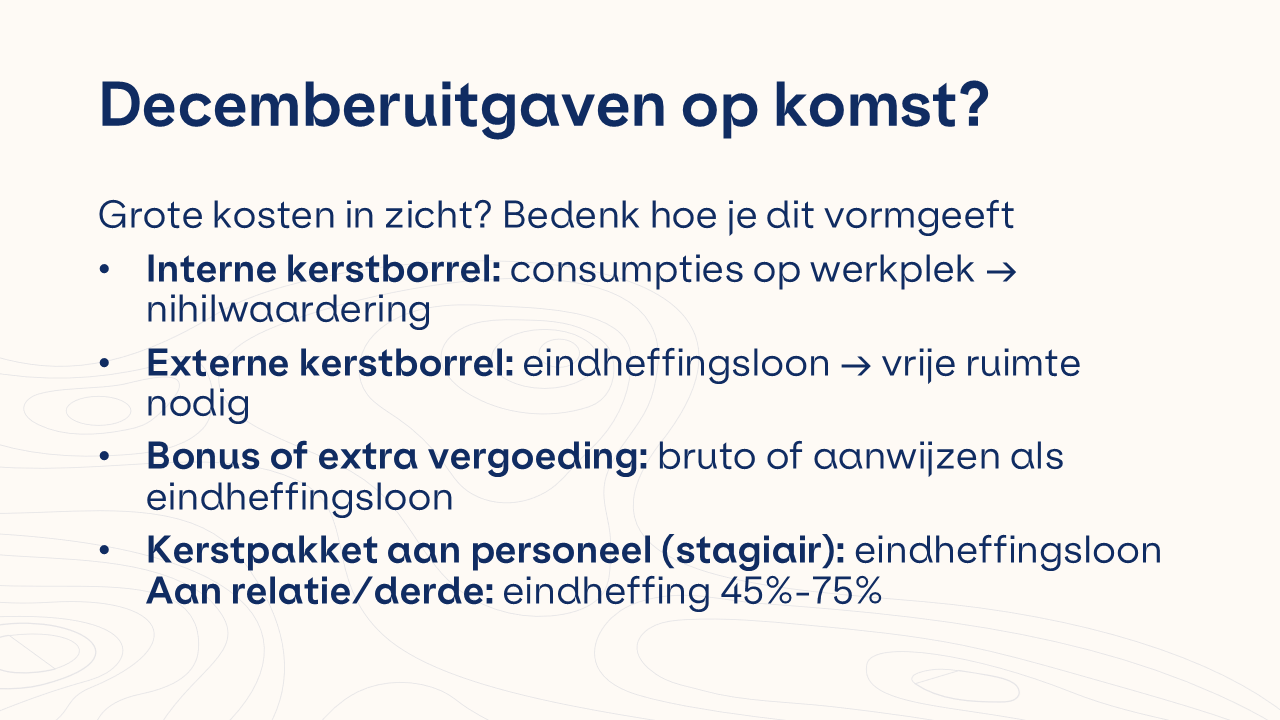

- Extra uitkering december: gebruikelijkheidstoets aanwijzen als eindheffingsloon

- Kerstborrel op werkplek: nihil waardering voor consumpties

- Eindheffing: uiterlijk 2e aangifte tijdvak 2026

Wat is de vrije ruimte in de werkkostenregeling?

Via de vrije ruimte in de werkkostenregeling kun je als werkgever bepaalde zaken onbelast vergoeden aan je werknemers. Denk aan een eindejaarsuitkering of een kerstpakket. Deze vrije ruimte wordt altijd berekend aan de hand van een bepaald percentage van de fiscale loonsom.

Het berekenen van de vrije ruimte

De vrije ruimte geldt per kalenderjaar en is een vaststaand percentage van de totale loonsom van de werkgever. Deze loonsom is het totaal van alle bruto beloningen voor alle werknemers, waaronder vakantietoeslagen en bonussen.

In 2026 mag over de eerste €400.000 van de totale loonsom 2% als vrije ruimte worden aangewezen. Over het meerdere van de loonsom mag in 2026 1,18% als vrije ruimte worden aangewezen.

Dat leggen we uit aan de hand van onderstaand voorbeeld:

Berekenen van de vrije ruimte 2026

Voorbeeld

Voorbeeld

Een werkgever heeft in 2026 een totale loonsom van €700.000

€400.000 * 2% = €8.000

€300.000 * 1,18% = €3.540

Vrije ruimte = €11.540

€11.540,- is dus het maximale bedrag dat deze werkgever aan onbelaste vergoedingen aan zijn werknemers mag verstrekken. Uiteraard gaat het hierbij alleen om de onbelaste vergoedingen die ten laste gaan van de vrije ruimte. Dat geldt niet voor alle vergoedingen. Meer informatie hierover vind je in dit artikel.

Stel nu dat de werkgever hierboven in plaats van €€11.540,- aan onbelaste vergoedingen €16.000,- aan zijn werknemers toekent in 2026:

Voorbeeld

Totale loonsoom: €600.000,-

Onbelaste vergoedingen: €16.000,-

Overschrijding vrije ruimte: €16.000 – €11.540 = €4.460,-

Eindheffing van 80% over €4.460,- = €3.568,-

Let op: bij het overschrijden van de vrije ruimte geldt een eindheffing van 80%. Deze eindheffing WKR moet uiterlijk in het tweede tijdvak van het jaar erop betaald zijn. Dat wil zeggen dat dit in de aangifte loonheffingen van februari moet zijn opgegeven en eind maart moet zijn betaald.

Berekenen van de vrije ruimte 2025

In 2026 gelden dezelfde percentages als in 2025.

Voorbeeld

Een werkgever heeft in 2025 een totale loonsom van €600.000

€400.000 * 2% = €8.000

€200.000 * 1,18% = € 2.360

Vrije ruimte = €10.360

Download het adviesdocument

Persoons- en contactgegevens

Na het aanklikken van de ‘Aanvragen’-button zie je een Bedankt-pagina en ontvang je een bevestiging op het opgegeven e-mailadres. Lukt het niet? Stuur dan een e-mail naar info@salure.nl of bel met +31 182 543 643.

Wat verandert er in de vrije ruimte in 2025?

Tijdens Prinsjesdag 2023 werd bekendgemaakt dat de vrije ruimte in de WKR (werkkostenregeling) structureel verhoogd is in 2024 van 1,7% (2022) naar 1,92% over de loonsom tot € 400.000,-. In 2023 gold tijdelijk een verhoging naar 3%.

In 2025 wordt de vrije ruimte vastgesteld op 2% voor de eerste € 400.000 van de loonsom. Voor het resterende deel van de loonsom boven € 400.000,- blijft het percentage ongewijzigd op 1,18%.

Dankzij de verhoging van de vrije ruimte mogen werkgevers in 2024 een hoger bedrag belastingvrij vergoeden aan werknemers dan in 2022. Deze maatregel is voornamelijk bedoeld als tegemoetkoming voor het MKB.

In de tabel hieronder zie je de verschillende percentages voor 2022, 2023 (tijdelijke verhoging), 2024 en 2025.

Dankzij de verhoging in 2025 kun je dus €8.000 – €7.680 = € 320 meer belastingvrij vergoeden dan dat in 2024 kon.

Tips om de vrije ruimte optimaal te benutten

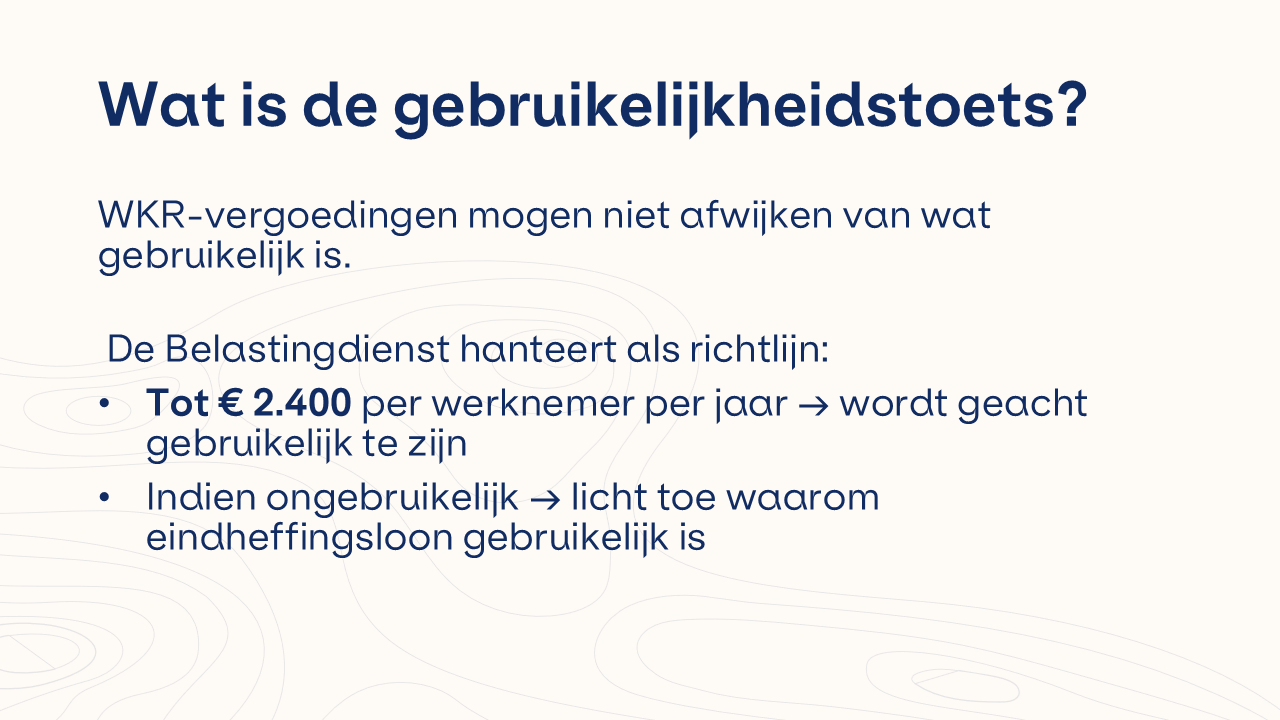

Bij het aanwijzen van onbelaste vergoedingen moet de werkgever rekening houden met de gebruikelijkheidstoets. Dit betekent dat vergoedingen of verstrekkingen alleen in de vrije ruimte mogen als de hoogte van deze extra’s niet meer dan 30% afwijkt van wat in vergelijkbare gevallen gebruikelijk is. Wanneer er sprake is van een grotere afwijking, moet de werkgever het meerdere aanwijzen als belastbaar loon.

Tegelijkertijd beschouwt de Belastingdienst vergoedingen en verstrekkingen van maximaal €2.400 per werknemer als gebruikelijk. Als je het totaalbedrag aan onbelaste vergoedingen dus onder de €2.400 per werknemer houdt, voldoe je automatisch aan de gebruikelijkheidstoets. Met dit bedrag kun je je werknemers net wat extra’s bieden.

Aan het eind van het jaar kun je bijvoorbeeld:

- een hogere eindejaarsbonus aanwijzen

Bied je werknemers een financiële opsteker met een eindejaarsbonus. Voor zover deze in de vrije ruimte past, mag je de eindejaarsbonus onbelast uitkeren. Het meerdere moet bij het belastbare loon worden gerekend.

- het kerstpakket groots(er) maken

Als werkgever kun je de kerstpakketten uitgebreider te maken en, voor zover mogelijk, onderbrengen in de vrije ruimte.

Hogere kilometervergoeding via de WKR

Steeds meer werkgevers merken dat de onbelaste kilometervergoeding van €0,23 per kilometer niet meer aansluit bij de werkelijke kosten van medewerkers. Denk aan stijgende brandstofprijzen, onderhoud en afschrijving van de auto.

Wat is er mogelijk binnen de WKR?

Binnen de werkkostenregeling (WKR) is het mogelijk om een hogere netto kilometervergoeding te geven. De eerste €0,23 per kilometer is fiscaal vrijgesteld. Alles daarboven kan onbelast worden vergoed via de vrije ruimte, zolang daar voldoende ruimte beschikbaar is.

Hoe ziet dat er in de praktijk uit?

In de praktijk kiezen organisaties steeds vaker voor een hogere, meer realistische vergoeding. Het deel boven €0,23 komt daarbij ten laste van de vrije ruimte.

Bijvoorbeeld: een medewerker rijdt 20.000 zakelijke kilometers per jaar en ontvangt €0,50 per kilometer. In dat geval is €4.600 onbelast (20.000 × €0,23) en wordt €5.400 vergoed via de vrije ruimte. De totale netto vergoeding komt daarmee uit op €10.000.

Houd rekening met de vrije ruimte

Het is belangrijk om rekening te houden met de beperkte vrije ruimte. Deze wordt namelijk ook gebruikt voor andere vergoedingen en verstrekkingen, zoals opleidingen en personeelsvoorzieningen. Extra mobiliteitsvergoedingen gaan dus ten koste van de ruimte voor andere kosten.

Ons advies

Maak mobiliteitsbeleid niet volledig afhankelijk van de WKR. De beschikbare vrije ruimte kan per jaar verschillen. Door jaarlijks inzicht te hebben in de beschikbare ruimte, kun je deze gericht inzetten voor bijvoorbeeld een passende kilometervergoeding.

De WKR biedt dus zeker kansen om medewerkers beter te compenseren voor hun reiskosten, maar vraagt wel om bewuste keuzes.

Maak slim gebruik van het tariefvoordeel

Met het onderstaande voorbeeld kunnen we het tariefvoordeel van het benutten van de vrije ruimte binnen de werkkostenregeling (WKR) voor zowel werkgevers als werknemers illustreren. Hier is een uitgebreid voorbeeld dat beide scenario’s vergelijkt:

Scenario zonder WKR:

- Een modaal verdienende medewerker ontvangt een bruto bonus van €1.000.

- Door het bijzondere tarief van 49,54%, houdt de medewerker netto ongeveer €505 over.

- De werkgever heeft ongeveer 20% werkgeverslasten op de bonus, wat neerkomt op €200.

- De totale kosten voor de werkgever zijn dus ongeveer €1.200 (€1.000 bruto bonus + €200 werkgeverslasten).

- De werkgever draagt in totaal €695 af aan de Belastingdienst (€495 loonheffing + €200 werkgeverspremies).

- De belastingdruk op de bonus is dus 138% (€695 afgedragen belastingen/premies gedeeld door €505 netto overgehouden).

Scenario met WKR:

Als de werkgever besluit dezelfde netto bonus van €505 ten laste van de vrije ruimte van de WKR te brengen:

- Zijn er geen extra werkgeverslasten, aangezien het binnen de vrije ruimte valt en er dus geen eindheffing verschuldigd is.

- De belastingdruk op de bonus is dan 0%, tenzij de bonus aan het eind van het jaar buiten de vrije ruimte valt.

- Als de bonus buiten de vrije ruimte valt, is de belastingdruk 80% (€404 afgedragen aan de Belastingdienst). Dit is nog steeds lager dan in het scenario zonder WKR met dezelfde netto bonus.

Het toepassen van de vrije ruimte binnen de WKR kan dus een aanzienlijke belastingbesparing opleveren, zonder dat dit ten koste gaat van de netto bonus voor de werknemer. Dit maakt de WKR een aantrekkelijke optie om je medewerkers extra te belonen.

Let wel op bij lagere inkomens!

Deze besparing is het grootst voor werknemers die in een hogere belastingschijf vallen. Voor werknemers in lagere belastingschijven of bijvoorbeeld part-timers, geldt dit voordeel niet altijd, aangezien de bespaarde belasting lager is. Als de vrije ruimte wordt overschreden en een hoge eindheffing van 80% van toepassing wordt, kan dit voordeel omslaan in een nadeel. Beoordeel daarom zorgvuldig of het tariefvoordeel geldt, vooral bij werknemers in lagere belastingschijven.

10 tips om kosten te besparen met de salarisadministratie

Slim gebruik maken van de WKR? Download gratis het whitepaper 10 tips om kosten te besparen met de salarisadministratie. Vol handige tips en rekenvoorbeelden!