Wanneer je eenmalig of onregelmatig extra inkomen ontvangt, zoals: vakantiegeld, een bonus of een ontslagvergoeding. Dan wordt daar belasting over ingehouden volgens het bijzonder tarief. Dit is een apart percentage dat niet gebaseerd is op je maandloon, maar op je totale jaarinkomen.

Voor veel mensen roept dit vragen op. Waarom wordt er een ander percentage gebruikt? En klopt het bedrag dat je netto ontvangt wel? Zeker in periodes waarin vakantiegeld wordt uitgekeerd of bij het indienen van de aangifte inkomstenbelasting, leidt dit regelmatig tot onduidelijkheid.

Juist omdat het bijzonder tarief vaak verkeerd wordt begrepen, is duidelijke uitleg belangrijk. Niet alleen om verwachtingen goed te managen, maar ook om het vertrouwen in de salarisadministratie en het belastingproces te versterken.

In dit artikel lichten we toe wat het bijzonder tarief inhoudt, wanneer het wordt toegepast en hoe je het medewerkers op een begrijpelijke manier uitlegt.

Wat is bijzonder tarief?

Het bijzonder tarief is een belastingpercentage dat wordt toegepast op extra beloningen die je niet maandelijks ontvangt. Denk aan bonussen, vakantiegeld of een ontslagvergoeding.

De salarisadministratie van de werkgever, bepaalt het tarief aan de hand van de loonbelastingtabellen voor bijzondere beloningen. De hoogte hangt, onder meer, af van het (geschatte) jaarloon (heffingsloon) waarin alle fiscale beloningscomponenten worden meegenomen (zoals bruto uitkeringen, fiscale bijtellingen voor bijvoorbeeld de leaseauto en aftrekposten zoals bijvoorbeeld eigen bijdrage pensioen).

Bij de jaarlijkse aangifte inkomstenbelasting wordt bekeken of er te veel of te weinig loonbelasting is ingehouden. Deze afrekening kan mogelijk leiden tot een teruggave of een bijbetaling.

Omdat het bijzonder tarief lastig kan zijn om uit te leggen aan iemand die niet thuis is in de salarisadministratie, hebben we het hieronder eenvoudig uitgelegd.

Bijzonder tarief 2026

Hieronder zie je het gedeelte van de witte tabel 2026 dat geldt voor iedereen die jonger is dan de AOW-leeftijd. De onderstaande percentages horen hierbij:

| Brutojaarsalaris | % zonder loonheffingskorting | Standaard tarief | verrekeningspercentage loonheffingskorting | Te gebruiken % met loonheffingskorting |

|---|---|---|---|---|

| Tot en met €11.357 | 35,75% | 0% | 0% | 0% |

| €11.358 t/m €12.922 | 35,75% | 35,75% | - 8,32% | 27,43% |

| €12.923 t/m €23.930 | 35,75% | 35,75% | - 31,01% | 4,74% |

| €23.931 t/m €29.736 | 35,75% | 35,75% | - 1,95% | 33,80% |

| €29.737 t/m €38.883 | 35,75% | 35,75% | + 4,45% | 40,20% |

| €38.884 t/m €45.592 | 37,56% | 37,56% | + 4,45% | 42,01% |

| €45.593 t/m €78.426 | 37,56% | 37,56% | + 12,91% | 50,47% |

| €78.427 t/m €143.554 | 49,50% | 49,50% | + 6,51% | 56,01% |

| Vanaf €143.555 | 49,50% | 49,50% | 0% | 49,50% |

Zonder loonheffingskorting

Voor eenmalige verloningen gelden verschillende tarieven. Daarbij is bepalend of de loonheffingskorting wel of niet wordt toegepast. Wanneer geen loonheffingskorting wordt toegepast, gelden in 2026 drie tarieven voor het bijzonder tarief, afhankelijk van het inkomen. Dit zijn de percentages:

- 35,75% voor een inkomen van 0 euro tot en met €38.883,-

- 37,56% voor een inkomen van €38.884,- tot en met €78.426,-.

- 49,50% voor een inkomen van €78.427,- of meer.

Bijzonder tarief 2025

Hieronder zie je een gedeelte van de witte tabel 2025. De percentages (%) hieronder gelden voor iedereen jonger dan de AOW-leeftijd:

| Brutojaarsalaris | % zonder loonheffingskorting | Standaard tarief | verrekeningspercentage loonheffingskorting | Te gebruiken % met loonheffingskorting |

|---|---|---|---|---|

| Tot en met €11.049 | 35,82% | 0% | 0% | 0% |

| €11.050 t/m €13.143 | 35,82% | 35,82% | - 8,05% | 27,77% |

| €13.144 t/m €24.341 | 35,82% | 35,82% | - 30,03% | 5,79% |

| €24.342 t/m €28.406 | 35,82% | 35,82% | - 2,26% | 33,56% |

| €28.407 t/m €38.441 | 35,82% | 35,82% | + 4,08% | 39,90% |

| €38.442 t/m €43.071 | 37,48% | 37,48% | + 4,08% | 41,56% |

| €43.072 t/m €76.817 | 37,48% | 37,48% | + 12,85% | 50,33% |

| €76.818 t/m €139.404 | 49,50% | 49,50% | + 6,51% | 56,01% |

| Vanaf €139.405 | 49,50% | 49,50% | 0% | 49,50% |

Zonder loonheffingskorting

Bij eenmalige verloningen gelden er diverse tarieven. Belangrijk hierbij is of er wel of geen loonheffingskorting wordt toegepast. Wordt er geen loonheffingskorting toegepast? In 2025 gelden er drie tarieven voor het bijzonder tarief, afhankelijk van het inkomen. Dit zijn de percentages:

- 35,82% voor een inkomen van 0 euro tot en met 38.441 euro.

- 37,48% voor een inkomen van 38.442 euro tot en met 76.817 euro.

- 49,50% voor een inkomen van 76.818 euro of meer.

Met loonheffingskorting

Bij een loonheffing bijzonder tarief (indien loonheffingskorting van toepassing is) wordt het lastiger. Je hebt dan een standaardtarief +/- een verrekeningspercentage loonheffingskorting. In dit verrekeningspercentage worden de verschillende heffingskortingen verwerkt die ook verwerkt zijn in de normale tijdvaktabel. Hieronder lees je welk percentage van toepassing is voor welk jaarloon in 2026:

Tot en met een inkomen van €11.357 is het bijzonder tarief: 0%

Bij een inkomen van €11.358 tot en met €12.922 is het bijzonder tarief: 35,75% – 8,32% = 27,43%

Bij een inkomen van €12.923 tot en met €23.930 is het bijzonder tarief: 35,75% – 31,01% = 4,74%

Bij een inkomen van €23.931 tot en met €29.736 is het bijzonder tarief: 35,75% – 1,95% = 33,80%

Bij een inkomen van €29.737 tot en met €38.883 is het bijzonder tarief: 35,75% + 4,45% = 40,20%

Bij een inkomen van €38.884 tot en met €45.592 is het bijzonder tarief: 37,48% + 4,45% = 42,01%

Bij een inkomen van €45.593 tot en met €78.426 is het bijzonder tarief: 37,48% + 12,91% = 50,47%

Bij een inkomen van €78.427 tot en met €143.554 is het bijzonder tarief: 49,50% + 6,51% = 56,01%

Bij een inkomen van €143.555 of hoger is het bijzonder tarief: 49,50%

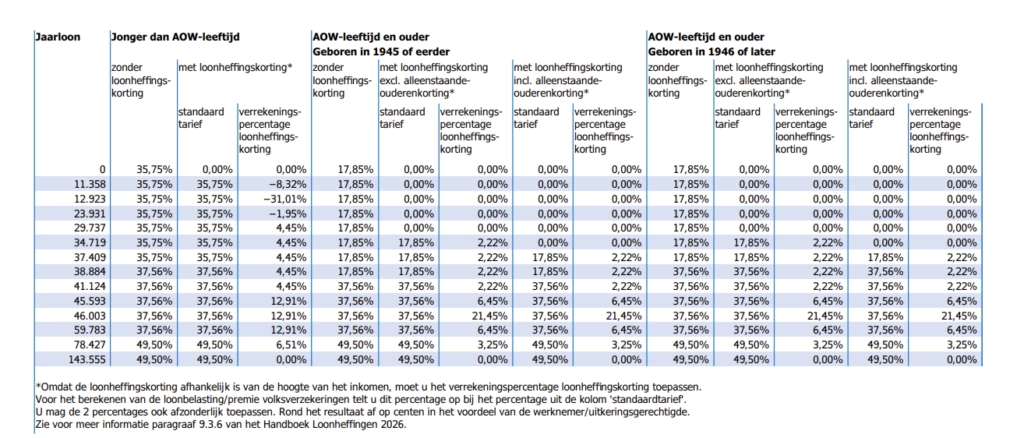

Tabel bijzondere beloningen 2026

Gebruik de witte tabel Bijzondere Beloningen 2026 (hieronder) en de groene tabel Bijzondere Beloningen 2026 om te berekenen hoeveel loonbelasting/premie volksverzekeringen je moet betalen.

Wit gebruik je bij loon uit tegenwoordige dienstbetrekking zoals vakantiegeld en groen gebruik je bij loon uit vroegere dienstbetrekking zoals een transitievergoeding. Let goed op dat je de juiste regel en kolom gebruikt! Bij een jaarloon van bijvoorbeeld € 40.000 kijk je naar de regel van het jaarloon € 38.884. Je mag altijd aansluiten bij het lagere jaarloon.

Op de afbeelding hieronder zie je de complete witte tabel 2026:

5 misverstanden over het bijzonder tarief

Verschil BT 2026 en 2025

- Het verschil tussen bijzonder beloning 2025 en 2026:

- Eerste schijf iets lager: 35,82% → 35,75%

- Jaarloongrenzen geïndexeerd (hoger)

- Verrekeningspercentages heffingskorting aangepast

- Daardoor kleine wijzigingen in de effectieve bijzonder-tarieven

In de praktijk betekent dit meestal dat het percentage enkele tienden procent verschilt en dat werknemers soms in een andere inkomensband vallen.

Wat opvalt in 2025 is dat de inkomensschalen anders ingedeeld zijn én er een extra tarief van 39,90% is bijgekomen. Waar je in 2024 nog twee schalen had voor inkomens tussen €22.982 en €39.957, zijn dat er in 2025 drie geworden. Die gelden nu voor inkomens tussen €24.342 en €43.071, en dat is inclusief indexatie.

Herindeling loonschalen voor bijzonder tarief:

Bijzonder tarief webinar

Waarom betaal ik bijzonder tarief?

Het bijzonder tarief is bedoeld om te voorkomen dat er te veel belasting wordt ingehouden op eenmalige inkomsten. Deze inkomsten zijn vaak niet regelmatig en komen niet elk jaar voor. Voorbeelden van eenmalige inkomsten zijn bijvoorbeeld vakantiegeld, een bonus, een ontslagvergoeding of een uitkering bij overlijden. Als er te veel belasting wordt ingehouden op eenmalige inkomsten, kan dit leiden tot financiële problemen voor de belastingplichtige. Door het bijzonder tarief toe te passen, wordt voorkomen dat de belastingplichtige te veel belasting betaalt over deze inkomsten en dat er dus meer geld overblijft om te besteden.

Het bijzonder tarief is gebaseerd op het progressieve belastingstelsel dat in Nederland wordt gehanteerd. Dit betekent dat naarmate het inkomen hoger wordt, het tarief van de belasting ook hoger wordt. Bij het bijzonder tarief wordt er echter rekening gehouden met het feit dat het inkomen eenmalig is en niet regelmatig voorkomt. Hierdoor wordt voorkomen dat de belastingplichtige door deze eenmalige inkomsten in een hogere belastingschijf terechtkomt en dus meer belasting zou moeten betalen over hetzelfde inkomen.

Kortom, het bijzonder tarief is een tijdelijk verlaagd tarief dat wordt toegepast op eenmalige inkomsten, om te voorkomen dat er te veel belastingen worden ingehouden. Het tarief wordt vastgesteld door de Belastingdienst en is afhankelijk van het inkomen van de belastingplichtige. Hoewel het bijzonder tarief voordelen biedt, is het belangrijk om op te merken dat het ook nadelige gevolgen kan hebben. Daarom is het belangrijk om hier goed van op de hoogte te zijn en dit tijdig te bespreken met de werkgever of uitkeringsinstantie.

Wat zijn bijzondere beloningen?

Bijzondere beloningen zijn extra inkomsten die een werknemer ontvangt naast het reguliere loon. Dit kan bijvoorbeeld zijn in de vorm van een bonus, een gratificatie of een eindejaarsuitkering. Bijzondere beloningen worden ook wel aangeduid als bijzondere belastbare inkomsten, omdat deze inkomsten apart worden belast.

Waarover betaal je loonheffing bijzonder tarief?

Je betaalt loonheffing volgens het bijzonder tarief over extra of eenmalige inkomsten. Dit zijn inkomsten die je niet elke maand krijgt. Denk hierbij aan:

- Vakantiegeld

- Overuren

- Uitbetaling van niet-gebruikte vakantiedagen

- Provisies

- Een bonus

- Commissie

- Gratificatie

- Eindejaarsuitkering

- 13e maand

- Loonsverhoging die met terugwerkende kracht wordt uitbetaald

- Transitievergoeding

Over dit soort bedragen houdt je werkgever meer belasting in dan over je gewone maandloon. Dit heet het bijzonder tarief.

Waarom betaal je over bijzonder beloning meer loonheffing?

Je betaalt meer belasting over extra inkomsten zoals vakantiegeld, een bonus of een dertiende maand. Dat komt door iets dat het bijzonder tarief heet. Dit is een hoger belastingtarief dat wordt gebruikt voor deze extra bedragen.

Bij je gewone loon krijg je loonheffingskorting. Dat is een korting op de belasting die je moet betalen. Maar deze korting wordt niet toegepast op extra inkomsten. Daardoor betaal je over die extra’s meer belasting.

Krijg je extra inkomsten, zoals een bonus of dertiende maand? Dan krijg je geen extra korting op die bedragen en valt het uiteindelijk netto bedrag dus tegen.

Wat is een bijzondere beloning op de loonstrook?

Een bijzondere beloning is een extra betaling bovenop het reguliere salaris, zoals bijvoorbeeld vakantiegeld, een bonus, een eindejaarsuitkering of een overwerkvergoeding. Op de loonstrook van een werknemer worden deze bijzondere beloningen apart vermeld. Voorbeelden van een bijzondere beloning op de loonstrook zijn een eindejaarsuitkering en transitievergoedingen.

Is vakantiegeld een bijzondere beloning?

Ja, vakantiegeld wordt over het algemeen gezien als een bijzondere beloning. Dit komt omdat het vakantiegeld een extra betaling is bovenop het reguliere salaris en meestal maar één keer per jaar wordt uitbetaald. Vakantiegeld valt onder het begrip ‘loon’ in de zin van de Wet op de loonbelasting en premie volksverzekeringen (Wet LB) en is dus belastbaar inkomen voor de werknemer. Net als andere bijzondere beloningen, zoals een bonus of eindejaarsuitkering, wordt vakantiegeld anders belast dan het reguliere salaris. In de meeste gevallen wordt er bij de uitbetaling van vakantiegeld een hoger belastingtarief toegepast dan bij het reguliere salaris.

Meer weten over vakantiegeld in de praktijk?

Lees ook onze checklist voor HR & Payroll met aandachtspunten rondom grondslag, cao-afspraken, vakantiekrachten en de verwerking van vakantiegeld in AFAS.

Waarom worden bijzondere beloningen gegeven?

Bijzondere beloningen worden vaak door werkgevers gegeven als extra waardering voor de inzet en prestaties van een werknemer. Het kan ook zijn dat de bijzondere beloning onderdeel uitmaakt van een arbeidsvoorwaardenpakket dat de werkgever aanbiedt om het werken bij het bedrijf aantrekkelijker te maken.

Hoe behandel je bijzondere beloningen fiscaal?

Bijzondere beloningen worden apart belast van het reguliere loon. Dit komt doordat er vaak andere belastingregels gelden voor bijzondere beloningen. Zo kan het zijn dat er een hoger belastingtarief van toepassing is op de bijzondere beloning, of dat de belasting in één keer wordt ingehouden. Dit verschilt per soort bijzondere beloning en per persoonlijke situatie.

Wat is het effect van bijzondere beloningen op toeslagen en heffingskortingen?

Een bijzondere beloning, zoals vakantiegeld, een bonus of een eindejaarsuitkering, telt mee voor het toetsingsinkomen. Dit is het inkomen dat de Belastingdienst gebruikt om te bepalen of iemand recht heeft op toeslagen, zoals huurtoeslag, zorgtoeslag of kinderopvangtoeslag.

Door een extra uitbetaling kan het toetsingsinkomen stijgen, waardoor het recht op toeslagen afneemt of zelfs volledig vervalt. Ook heffingskortingen kunnen hierdoor lager uitvallen of bij de aangifte Inkomstenbelasting deels worden teruggevorderd.

Het is daarom belangrijk om bij het ontvangen van een bijzondere beloning vooruit te kijken: past het inkomen nog binnen de grens voor toeslagen? Zo niet, dan is het verstandig om de toeslagen tijdig aan te passen op Mijn Toeslagen om latere terugvorderingen te voorkomen.

Hoeveel belasting betaal je over een bijzondere beloning?

De hoogte van de belasting die betaald moet worden over een bijzondere beloning hangt af van verschillende factoren. Denk aan het soort beloning, de hoogte van de beloning en de persoonlijke situatie van de werknemer. Over het algemeen geldt dat bijzondere beloningen anders worden belast dan het reguliere loon.

Bijzondere beloningen worden vaak belast tegen een hoger tarief dan het reguliere loon. Dit komt omdat bijzondere beloningen vaak worden gezien als extra inkomen en daardoor sneller in een hogere belastingschijf terechtkomen. Daarnaast kan het zijn dat er een speciale heffing van toepassing is op de bijzondere beloning, zoals de crisisheffing of de pseudo-eindheffing. Deze heffingen zijn tijdelijk ingevoerd om bijvoorbeeld de crisis te bestrijden.

Het precieze belastingtarief dat van toepassing is op een bijzondere beloning verschilt dus per situatie. Om een idee te geven: over een bonus of eindejaarsuitkering wordt vaak een belastingtarief van ongeveer 51,75% ingehouden. Dit betekent dat ruim de helft van de bijzondere beloning wordt afgedragen aan belastingen en premies.

Bijzonder tarief: wat betekent dit voor jou?

Ontvang je een bonus, vakantiegeld of een andere extra uitkering? Dan zie je vaak dat daar meer belasting op wordt ingehouden dan op je gewone loon. Dat komt doordat er in zulke gevallen het bijzonder tarief wordt toegepast.

Dit tarief is geen boete of extra belasting, maar een methode om belasting te berekenen over inkomsten die je niet elke maand krijgt. Je werkgever bepaalt dit tarief op basis van je geschatte jaarloon (heffingsloon). Hoe hoger je totale inkomen, hoe hoger het percentage belasting bijzonder tarief dat wordt ingehouden. Dat kan er dus voor zorgen dat het netto bedrag lager uitvalt dan je had verwacht.

Let op: deze extra inkomsten tellen mee voor je toetsingsinkomen. Daardoor kan het zijn dat je minder toeslagen ontvangt, of bij je belastingaangifte nog moet bijbetalen. Om verrassingen te voorkomen, is het verstandig je toeslagen hierop aan te passen.

Kort gezegd: het bijzonder tarief zorgt ervoor dat er tijdens het jaar al belasting wordt ingehouden op basis van je totale inkomen. Het voelt soms hoog, maar het voorkomt dat je later, bij je afrekening in je Inkomstenbelasting, met een grote bijbetaling te maken krijgt.

Word gratis lid van onze community!

Blijf op de hoogte van alle actualiteiten, slimme bespaartips en handige systeemoplossingen.

- Maandelijkse HR & Payroll updates

- Handige AFAS tips & tricks

- Exclusieve uitnodigingen voor vakinhoudelijke events

3.000+ mensen gingen je al voor!

Let op bij salaris- en roosterwijzigingen

Het bijzonder tarief wordt bepaald op basis van het jaarloon van het voorgaande jaar. Je werkgever mag dit tarief niet zomaar veranderen. Maak jij in de loop van het jaar een stap in je salaris of je aantal gewerkte uren? Dan kan het zijn dat je werkgever een lager percentage inhoudt, omdat je werkgever dit baseert op je loon van het vorige jaar. Dit betekent dat je misschien te weinig belasting betaalt over bijvoorbeeld je vakantiegeld. Dit moet je later bij de aangifte inkomstenbelasting alsnog betalen.

Wil je dit voorkomen? Dan kun je je werkgever vragen om alvast het bijzonder tarief op te hogen. Op die manier is de kans kleiner dat je voor verrassingen komt te staan bij de belastingaangifte. Het aanpassen van dit tarief mag alleen met jouw toestemming, dus kaart dit zelf aan bij je werkgever.

Bijzonder tarief voor de werkgever

Hoe kun je als werkgever helpen verrassingen te voorkomen?

Het bijzonder tarief wordt bepaald op basis van het jaarloon van het voorgaande jaar. Als een medewerker gedurende het jaar meer salaris krijgt of meer uren gaat werken, kan dat behoorlijk impact hebben op het bijzonder tarief. Het kan zijn dat er een laag bijzonder tarief wordt toegepast, waardoor de medewerker een naheffing krijgt bij de belastingaangifte. Dit is geen fout van jou als werkgever. Je mag immers niet zomaar het BT-percentage ophogen. Dit mag alleen met schriftelijke toestemming van de medewerker.

Wil je toch voorkomen dat medewerkers voor verrassingen komen te staan? Nieuwe functionaliteit in Profit 1 helpt hierbij. De Payroll auditor in AFAS signaleert namelijk mogelijke wijzingen in het bijzonder tarief en het jaarloon BT. Dit betekent dat wanneer een medewerker in de loop van het jaar een aanzienlijke salariswijziging krijgt, je – met toestemming van de medewerker – de loonheffing alvast kunt verhogen. Zo komt de medewerker niet voor vervelende verrassingen te staan bij de volgende aangifte inkomstenbelasting.

Tip: Wil je op de hoogte blijven over dit onderwerp?

Meld je dan gratis aan voor onze HR & Payroll community!

Hieronder zie je een voorbeeldbrief die naar medewerkers gestuurd kan worden.

Voorbeeldbrief: ophogen bijzonder tarief

Beste ……,

We hebben een melding ontvangen dat jouw jaarloon mogelijk hoger uitvalt dan verwacht. Dit kan invloed hebben op het percentage inkomstenbelasting dat je moet betalen, wat weer kan leiden tot onverwachte belastingheffingen aan het eind van het jaar.

Om verrassingen in de inkomstenbelasting te voorkomen, stellen we voor het belastingtarief (BT) op je loonstrook aan te passen. Dit kunnen we echter niet zonder jouw toestemming doen.

Graag ontvangen we jouw schriftelijke goedkeuring om het BT te verhogen. Zo kunnen we samen zorgen voor een correcte en voorspelbare belastingafdracht, en voorkomen we dat je achteraf moet bijbetalen.

Kun je ons laten weten of je akkoord gaat? Mocht je nog vragen hebben of meer informatie wensen, staan we natuurlijk voor je klaar.

Met vriendelijke groet,

….

Veelgestelde vragen

Loonheffing bijzonder tarief is de belasting die wordt ingehouden op extra inkomsten die je niet elke maand krijgt. Denk hierbij aan vakantiegeld, een bonus, overwerkuren of een eindejaarsuitkering. Omdat dit geen vast salaris is, wordt hierover een ander belastingpercentage gebruikt. Dit heet het ‘bijzonder tarief’. Het bedrag dat je uiteindelijk ontvangt, is daardoor meestal lager dan je misschien verwacht.

- 35,75% voor een inkomen van 0 euro tot en met €38.883,-

- 37,56% voor een inkomen van €38.884,- tot en met €78.426,-.

- 49,50% voor een inkomen van €78.427,- of meer.

Wordt er wel loonheffingskorting toegepast? Dan gelden deze tarieven:

0% voor een inkomen tot en met €11.357

27,43% voor een inkomen van €11.358 tot en met €12.922

4,74% voor een inkomen van €12.923 tot en met €23.930

33,80% voor een inkomen van €23.931 tot en met €29.736

40,20% voor een inkomen van €29.737 tot en met €38.883

42,01% voor een inkomen van €38.884 tot en met €45.592

50,47% voor een inkomen van €45.593 tot en met €78.426

56,01% bij een inkomen van €78.427 tot en met €143.554

49,50% voor een inkomen van €143.555 of hoger