Steeds meer Nederlanders stappen op de leasefiets. Of je nu een doorgewinterde fietser bent, je woon-werkverkeer wilt verbeteren, of gewoon nieuwsgierig bent naar de vele voordelen van het leasen van een fiets. Dan is dit het artikel voor jou. Zo bespreken we de ins en outs, de voordelen en de valkuilen waar je op moet letten. Zet je helm vast en fiets door het artikel heen!

Voordelen van de leasefiets

Voor werkgevers bestaat er de mogelijkheid om werknemers een leasefiets aan te bieden. Deze mogelijkheid wint snel aan populariteit binnen werkend Nederland, met een aantal goede redenen:

- De werknemer betaalt 7% bijtelling, waarmee privégebruik is afgekocht;

- De werkgever kan de regeling kosteloos aanbieden;

- De werknemer profiteert van een bruto-netto voordeel als hij brutoloon mag uitruilen ten behoeve van de leasefiets, als de leasefiets onderdeel is van een cafetariaregeling;

- De leasefiets gaat buiten de vrije ruimte van de werkkostenregeling om;

- De werknemer kan op een leasefiets zonder zorgen eindeloos fietsen.

Word gratis lid van onze community!

Blijf op de hoogte van alle actualiteiten, slimme bespaartips en handige systeemoplossingen.

- Maandelijkse HR & Payroll updates

- Handige AFAS tips & tricks

- Exclusieve uitnodigingen voor vakinhoudelijke events

3.000+ mensen gingen je al voor!

Hoe gaat de leasefiets in zijn werk?

Als je als werkgever een leasefiets ter beschikking stelt aan een werknemer, is het raadzaam bij aanvang te bepalen welk deel van de leasekosten voor rekening zijn van de werkgever en welk deel de werknemer gaat betalen. Je hebt daarbij drie mogelijkheden:

- De werkgever betaalt de volledige leasekosten. De werknemer betaalt dan alleen 7% bijtelling op jaarbasis;

- De leasekosten delen. Bijvoorbeeld ieder de helft middels het uitruilen van bruto componenten, waarbij de werknemer daarnaast de bijtelling krijgt en daarover betaalt;

- De regeling slechts of alleen faciliteren met een cafetariaregeling. Hierbij komen zowel het leasebedrag als de bijtelling voor rekening van de werknemer. Die profiteert echter wel van een bruto-nettovoordeel omdat hij de leasekosten kan uitruilen met zijn brutoloon.

Zorg dat je de afspraken goed vastlegt. Bijvoorbeeld: hoe worden de kosten verdeeld, wat gebeurt er met de fiets bij voortijdige uitdiensttreding en wat zijn de gebruiksvoorwaarden?

Interesse in een leasefiets regeling voor jouw AFAS-omgeving?

Kun je ondersteuning gebruiken bij het inrichten van een leasefiets regeling in AFAS? Laat je gegevens achter, dan helpen wij je verder.

Kijk het webinar terug

Wil je de ins en outs van de leasefietsregeling leren kennen? Bekijk dan het webinar hieronder. In het webinar ontdek je de fiscale voordelen van de leasefiets, hoe je de regeling aan kunt bieden en hoe je dit verwerkt in je HR- en salarisadministratie.

Bekijk hier de presentatie:

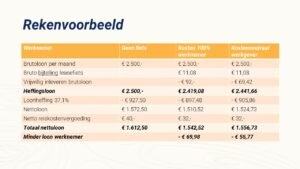

Voorbeeld berekening leasefiets

- De werknemer verdient €2.500,- bruto per maand;

- E-bike t.w.v. €1.899,- incl. BTW, excl. Accessoires;

- 7% bijtelling;

- Leaseprijs €92,- incl. BTW;

- 1 dag per week met de leasefiets naar werk.

In de tabellen hieronder zijn 3 situaties uitgerekend. De situatie waarin er geen leasefiets is, een situatie waarin 100% van de kosten voor de werknemer zijn en een situatie waarin de werkgever alleen de regeling faciliteert.

Bruto netto situatie werknemer

| Werknemer | Geen fiets | Kosten 100% werknemer | Kostenneutraal werkgever |

|---|---|---|---|

| Brutoloon per maand | €2500,- | €2500,- | €2500,- |

| Bruto bijtelling leasefiets | €11,08,- | €11,08,- | |

| Vrijwillig inleveren brutoloon | - €92,- | - €69,42 | |

| Heffingsloon | €2.500,- | €2.419,08 | €2.441,66 |

| Loonheffing 37,1% | - €927,50 | - €897,48 | - €905,86 |

| Nettoloon | €1.572,50 | €1.510,52 | €1.524,73 |

| Netto reiskostenvergoeding | €40,- | €32,- | €32,- |

| Totaal nettoloon | €1.612,50 | €1.542,52 | €1.556,73 |

| Minder loon werknemer | - €69,98 | - €55,77 |

Kostenoverzicht werkgever

| Werkgever | Geen fiets | Kosten 100% werknemer | Kostenneutraal werkgever |

|---|---|---|---|

| Bruto maandloon | €2500,- | €2500,- | €2500,- |

| Vrijwillige inlevering brutoloon | - €92,- | - €69,42 | |

| Sociale lasten en pensioen 25% heffingsloon | €625,- | €604,77 | €610,42 |

| Werkgeverslasten incl. sociale lasten | €3.125,- | €3.012,77 | €3.041,- |

| Reiskostenvergoeding netto aan werknemer | €40,- | €40,- | €40,- |

| Reiskostenvergoeding in regeling | - €8,- | - €8,- | |

| Kosten leasefiets incl. BTW | €92,- | €92,- | |

| Kosten werkgever | €3.165,- | €3.136,77 | €3.165,- |

| Kosteneffect werkgever | - €28,23 | €0,- |

* De uitleg van de tabellen is te zien in de video.

Simpel rekenvoorbeeld leasefiets | modaal salaris

- Waarde leasefiets €2.500

- Extra kosten voor service, administratie en verzekering €750

- Totale kosten €3250

- Deze totale kosten worden in 36 termijnen van €90,- bij de werknemer in rekening gebracht.

*Ter vereenvoudiging van de berekening zijn bedragen afgerond

Resultaat werknemer:

Bruto inhouding van 36 maanden * €90 = €3.250 (Inhouding)

Hierdoor een besparing op de loonheffing 49,5% €1.609 (betaling)

Een bijtelling (3 jaar) van 7% * € 2.500 = €260 (inhouding)

Netto resultaat over 3 jaar €1.900 negatief.

Voor dit bedrag kan de werknemer genieten van de fiets zonder verdere kosten of gedoe. Werknemer heeft een lager inkomen hetgeen wellicht effect heef top toeslagen.

Resultaat werkgever:

De werkgever bespaart premies sociale verzekeringen. Deze stellen we in dit voorbeeld op 25%. Door 36 maanden €90 bij de werknemer als bruto component in mindering te brengen ziet de rekensom er als volgt uit:

36 maanden * €90 = €3.250 * 25% = €813 besparing werkgever

*Ter vereenvoudiging van de berekening zijn bedragen afgerond

Hoe werkt het uitruilen van brutoloon?

Als een werknemer brutoloon kan uitruilen met de leasekosten, profiteert hij van een bruto-nettovoordeel. Dit kan in de vorm van een cafetariaregeling.

De uitruil van het brutoloon kan in principe invloed hebben op de pensioenopbouw, vakantiebijslag, een 13e maand of bonus van de werknemer. De werkgever kan echter de gevolgen van de uitruil uitsluiten. Soms zijn daar voorwaarden aan verbonden, zoals bij het pensioengevend loon.

De uitruil kan een negatieve invloed hebben op een eventuele uitkering bij werkloosheid (WW) of arbeidsongeschiktheid (WIA) en kan een positieve invloed hebben op eventuele toeslagen. Fiscaal gezien zijn bijna alle vormen van onbelast loon in te zetten als doel in een cafetariaregeling.

Dat kan inhouden dat je het doel als eindheffingsloon moet aanwijzen om er onbelast loon voor de werknemer van te maken. Je kiest de aan te bieden doelen.

De werknemer is geen eigenaar

De leasefiets neemt overigens niets van de vrije ruimte in de werkkostenregeling (WKR) in. Dat zit hem in de vorm van aanbieden, namelijk het ter beschikking stellen van een fiets, in plaats van het verstrekken of vergoeden van de fiets. De werknemer is geen eigenaar, maar kan aan het einde van de looptijd de optie hebben om de fiets over te nemen.

Hoe zit het met de 7% bijtelling bij de leasefiets?

Over een leasefiets moet je 7% bijtelling toepassen. Dit werkt vrijwel hetzelfde als bij een leaseauto. De bijtelling wordt toegepast om het privégebruik van de leasefiets af te kopen.

Dit betekent ook meteen dat er geen maximaal aantal kilometers geldt voor woon-werkverkeer of privégebruik. De bijtelling wordt berekend over de consumentenadviesprijs van de fiets (inclusief BTW), exclusief accessoires.

Bijtelling van de fiets in de vrije ruimte?

De werkgever kan de 7% bijtelling ook aanwijzen als eindheffingsloon in de vrije ruimte. De werkgever dient over een bijtelling loonbelasting/premie volksverzekeringen in te houden, premies werknemersverzekeringen te betalen en de werkgeversheffing Zorgverzekeringswet (ZVW) te betalen of de bijdrage ZVW in te houden.

Maar hij kan de bijtelling ook als eindheffingsloon aanwijzen en ten laste brengen van de vrije ruimte van de werkkostenregeling (WKR). In dat geval hoeft de werkgever de bijtelling niet te vermelden op de loonstrook.

Als een werkgever ervoor kiest de bijtelling niet te belasten bij de werknemer maar aan te wijzen als eindheffingsloon, geldt hiervoor geen gerichte vrijstelling. Het bedrag komt dan ten laste van de vrije ruimte.

Over het bedrag dat boven de vrije ruimte uitkomt, betaalt de werkgever 80% eindheffing. De werknemer is dan geen loonbelasting/premies volksverzekeringen verschuldigd. De aanwijzing van de vergoeding als eindheffing moet de werkgever wel in de loonadministratie opnemen.

Meer tips om werknemers slim te belonen? Download de whitepaper!

Na het aanklikken van de ‘Aanvragen’-button zie je een Bedankt-pagina en ontvang je een bevestiging op het opgegeven e-mailadres. Lukt het niet? Stuur dan een e-mail naar info@salure.nl of bel met +31 182 543 643.

Is de leasefiets te combineren met andere vervoermiddelen?

Jazeker, de leasefiets kan met elke andere vorm van mobiliteit worden gecombineerd. Dit kan naast een leaseauto, een ov-abonnement of ov-vergoeding, maar ook met een mobiliteitsbudget.

Ook de onbelaste kilometervergoeding kan onder voorwaarden worden gecombineerd met de leasefiets. Dat werkt zo: voor woon-werkkilometers met de leasefiets heeft de werknemer geen recht op de onbelaste reiskostenvergoeding.

Maar voor de kilometers die de werknemer tijdens zijn woon-werkverkeer aflegt met een ander vervoersmiddel – zoals een eigen auto of het ov – mag je de reiskostenvergoeding wél blijven uitkeren met toepassing van de gerichte vrijstelling.

Let op: het is wel belangrijk dat je naar de Belastingdienst aannemelijk kunt maken dat iemand met de fiets of met ander vervoer is gekomen. Voor het ov is dit geen probleem, maar voor een combinatie met een eigen auto zal hier wel een declaratiesysteem of verklaring voor moeten zijn.

Je kunt voor de dagen dat iemand (volledig) de leasefiets gebruikt dus geen onbelaste reiskosten uitkeren. Het bedrag dat je hiermee bespaart, mag je echter wel verrekenen met het in te houden leasebedrag.

Zo raakt een werknemer de reiskosten niet volledig kwijt, maar gaat het van een netto- naar een brutovergoeding. Weliswaar moet je over een brutovergoeding premies werknemersverzekeringen betalen, maar als de werknemer kan uitruilen in een cafetariaregeling, bespaart je organisatie ook op de premies. Zie het voorbeeld in het kader hieronder.

Werknemer krijgt voordeel van de besparende reiskosten

Stel, een werkgever heeft een cafetariaregeling. Vóór het leasefietsplan ging een werknemer vijf dagen per week met de eigen auto naar het werk. Hij ontving hiervoor een reiskostenvergoeding van €50,- netto. Nu deze werknemer een leasefiets heeft, gaat hij twee dagen per week op de fiets naar het werk en drie dagen met de eigen auto.

Dat betekent dat je voor drie dagen per week een onbelaste reiskostenvergoeding mag blijven uitkeren à €30,-. De €20,- die hiermee wordt bespaard, kun je aftrekken van het leasebedrag dat voor rekening van de werknemer komt. Stel dat de leasekosten €90,- waren, dan hoeft hij in dit geval maar €70,- uit te ruilen met het brutoloon. Dit maakt het voor de werknemer aantrekkelijker en het kost je organisatie niets extra.

Let wel op als de bruto uit te keren reiskosten de leasekosten overstijgen. In dat geval kan het zijn dat er wél premies werknemersverzekeringen moeten worden betaald over het overstijgende deel.

Welke looncomponenten heb ik nodig om de leasefiets te verwerken?

Voor het verwerken van een leasefiets op de loonstrook is er (afhankelijk van hoe je de regeling aanbiedt) een aantal componenten mogelijk:

• bijtelling voor de fiets (meeste salarisverwerkers hebben hiervoor een component);

• bruto-inhouding voor de leasekosten (gaat niet ten laste van de vrije ruimte);

• werkgeversbijdrage;

• bruto-uitkering reiskostenvergoeding leasefiets.

Hoe verwerk ik een voortijdige beëindiging in de salarisadministratie?

Als een werknemer besluit om de onderneming te verlaten terwijl het leasecontract van de fiets nog loopt, spreken we van een voortijdige beëindiging van het contract. Hierover worden meestal afspraken gemaakt tussen de werkgever en de werknemer, waarbij het risico vaak bij de werknemer zelf ligt.

Als de werknemer het contract wil beëindigen, zal hij dus zelf de resterende leasetermijnen moeten afbetalen. Omdat de loonsverhouding vervalt, moet dit wel netto verrekend worden. De werknemer krijgt in de meeste gevallen ook de mogelijkheid om de fiets privé over te nemen (tegen de restwaarde) en niet langer te leasen.

FAQ leasefiets

Ja en nee. Reiskosten mogen onbelast vergoed worden voor de dagen dat je niet op de ter beschikking gestelde fiets naar het werk komt (de volledige onbelaste reiskostenvergoeding blijft dus mogelijk).

Nee, de leasefiets hoef je niet verplicht te gebruiken voor (zakelijk gebruik) woon-werkverkeer. Je mag de fiets dus ook privé gebruiken. Daarnaast komen alle fietsen in aanmerking hiervoor.

Na 3 jaar een fiets geleased te hebben zijn er twee mogelijke opties. De eerste optie is om de fiets weer in te leveren en eventueel weer een nieuwe fiets te gaan leasen. De 2e optie is om de fiets over te nemen tegen de restwaarde, dit zal ongeveer 10-20% zijn van de aanschafwaarde.