Belasting en premies afdragen: iedereen die werkt, weet dat dat er in Nederland bij hoort. Deze loonheffingen gaan af van het loon dat je verdient. Maar wat zijn loonheffingen nu precies? Wat valt er wel en wat valt er niet onder loonheffingen? En wat is heffingskorting? Dit en meer vind je in dit artikel.

De betekenis van loonheffingen

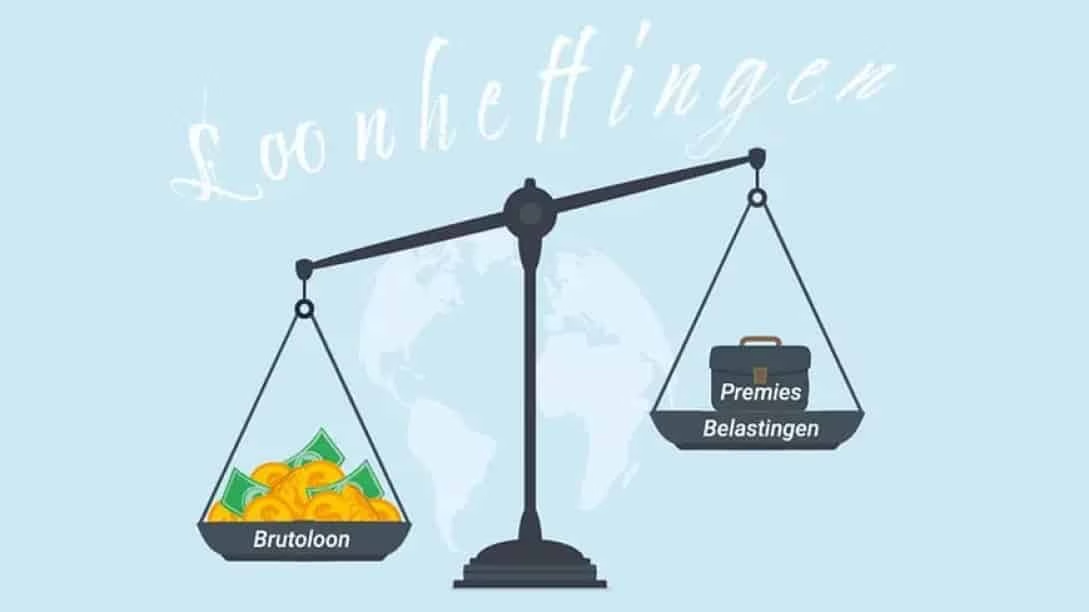

Wie werkt, heeft inkomsten. Ben je in dienst, dan krijg je het netto bedrag meestal maandelijks op je rekening gestort. Het bruto salaris ligt hoger. Dat er een verschil is tussen de hoogte van het bruto- en het nettoloon, komt onder andere door loonheffingen.

Loonheffing is een verzamelterm. Loonheffingen zijn alle belastingen en premies die van het brutoloon af gaan. Werkgevers houden deze belastingen en premies alvast in. Zo hoef je dat niet zelf te doen bij de jaarlijkse incassering van inkomstenbelasting en premies door de Belastingdienst.

Word gratis lid van onze community!

Blijf op de hoogte van alle actualiteiten, slimme bespaartips en handige systeemoplossingen.

- Maandelijkse HR & Payroll updates

- Handige AFAS tips & tricks

- Exclusieve uitnodigingen voor vakinhoudelijke events

3.000+ mensen gingen je al voor!

Deze belastingen en premies vallen onder loonheffingen

Loonheffing is dus een containerbegrip. De belastingen en premies die onder loonheffingen vallen, zijn:

- loonbelasting

- premie volksverzekeringen

- premies werknemersverzekeringen

- inkomensafhankelijke bijdrage Zorgverzekeringswet

1. Loonbelasting

Loonbelasting is een voorheffing op de inkomstenbelasting. De werkgever houdt een bepaald bedrag over het salaris in en keert dat direct aan de Belastingdienst uit. De werknemer hoeft zo zelf geen of minder inkomstenbelasting te betalen als de Belastingdienst in het voorjaar de vermogens- en inkomstenbelasting incasseert.

2. Premie volksverzekeringen

Heb je een bepaalde leeftijd bereikt? Is je partner overleden? Heb je langdurige, bijzondere zorg nodig vanwege ziekte? Dan heb je recht op een uitkering uit een van de volksverzekeringen. Volksverzekeringen zijn in Nederland wettelijk verplicht. Je hebt de AOW (Algemene ouderdomswet), de Anw (Algemene nabestaandenwet) en de Wlz (Wet langdurige zorg). De Algemene kinderbijslagwet (AKW) behoort ook tot dit rijtje, maar daar betaal je geen premie voor.

3. Premies werknemersverzekeringen

Ben je ziek, arbeidsongeschikt of werkloos? Dan kan je als werknemer mogelijk een beroep doen op een van de werknemersverzekeringen: de Ziektewet, de Wet op de arbeidsongeschiktheidsverzekering (WAO), de Wet werk en inkomen naar arbeidsvermogen (WIA) en de Werkloosheidswet (WW). Anders dan bij de volksverzekeringen zijn het niet de werknemers, maar werkgevers die de premies geheel voor hun rekening nemen. De bedragen gaan dus niet van het loon af.

4. Inkomensafhankelijke bijdrage Zorgverzekeringswet

Iedereen die in Nederland woont of werkt, sluit verplicht een zorgverzekering af. Dat staat in de Zorgverzekeringswet (Zwv). In diezelfde wet is bepaald dat ook een werkgever een bijdrage betaalt: de werkgeversheffing Zwv. Soms doet de werknemer dat zelf ook nog eens: de bijdrage Zwv. Dat is bijvoorbeeld het geval als je (tegen betaling) eenmalig een gastcollege geeft of in een commercial figureert. De werkgeversheffing Zsv en de bijdrage Zwv heten samen de inkomensafhankelijke bijdrage Zvw.

Waarop loonheffingen ingehouden worden?

Loonheffingen zijn er dus in soorten en maten. Maar houdt de werkgever nu ook loonheffingen in op bijvoorbeeld extra gewerkte uren en gemaakte reiskosten?

De werkgever moet loonheffing inhouden op:

- het (reguliere) salaris

- vakantiegeld

- overuren

- een dertiende maand

- een (lease)auto van de zaak

- een bonus

De loonheffingen over extra inkomsten liggen hoger dan over het reguliere salaris.

Buiten de loonheffingen vallen:

- reiskostenvergoedingen

- studiekosten

- maaltijden

- Kerstpakketten

Heffingskorting: wat betekent het voor loonheffingen?

De overheid geeft kortingen op belasting. Dat heet een heffingskorting. Een van die heffingskortingen is de loonheffingskorting.

Iedere volwassene in Nederland krijgt, afhankelijk van inkomen en leeftijd, loonheffingskorting. Iedere werkende ontvangt arbeidskorting. Het bedrag van de loonheffingskorting is gemiddeld € 540 per maand.

Als werknemer kies je er zelf voor of je loonheffingskorting wilt toepassen. Doe je dat niet, dan krijg je maandelijks dus een lager bedrag gestort van je werknemer. Tijdens de jaarlijkse belastingaangifte ontvang je het totale bedrag (dat dus flink kan oplopen) in één keer van de Belastingdienst.

Krijgt een werknemer niet alleen loon, maar ook een uitkering? En laat die de loonheffingskorting bij beide toepassen? Dan is het opletten geblazen voor deze werknemer. Over een uitkering betaal je immers ook belasting. Loonheffingskorting krijg je maar één keer. Heb je dat dus twee keer ontvangen, moet je bij de jaarlijkse belastingaangifte alsnog de helft terugbetalen.

Ben je werkgever, dan maakt het niet uit of je werknemer al dan niet loonheffingskorting laat toepassen. Wat je als werkgever betaalt, hangt immers af van het bruto loon.

Loonheffingen: waar moet je als werkgever op letten?

Zorg als werkgever dat je iedere maand de ingehouden loonheffingen van je werknemers aan de Belastingdienst betaalt. Daarmee voorkom je hoge boetes.

Roept dit artikel vragen bij je op over loonheffingen? Of wil je weten hoe je, als ondernemer of HR-manager, het beste loonheffingen kan regelen? We helpen je graag. Neem contact op met ons via +31 182 543 643 of ons contactformulier op onze website.