Een loonstrook is een belangrijk deel van de salarisadministratie. Daarom is het belangrijk om te weten wat alle afkortingen en termen betekenen die daarop staan.

Wij leggen in dit blog alles uit over de loonstrook: wat het is, wat alle afkortingen betekenen en waar de begrippen op de loonstrook voor staan.

Wat is een loonstrook precies?

Medewerkers in loondienst ontvangen salaris. Werkgevers zijn verplicht om een loonspecificatie te sturen. Dit is de loonstrook, wat ook wel een salarisspecificatie genoemd wordt. Hierop staat wat de medewerker verdient: het brutoloon, nettoloon, vakantiegeld, eventuele toeslagen en bonussen. Daarnaast geeft het loonstrookje aan wat er wordt ingehouden aan belastingen en premies. Afhankelijk van de werkzaamheden en de werkgever staat er ook informatie over het pensioen en het individuele keuzebudget op de loonstrook.

Naast deze financiële informatie staan op iedere loonstrook de gegevens van de werknemer, werkgever en de periode waarover het loonstrookje gaat. Als de werkgever AFAS gebruikt, worden digitale loonstroken automatisch verstuurd en bewaard.

Wanneer krijgt een medewerker een loonstrook?

Werkgevers kunnen de echte of proforma loonstrook digitaal of op papier versturen. Meestal gaat er met iedere salarisuitbetaling een loonstrook mee – maandelijks of elke vier weken.

Overigens zijn werkgevers niet verplicht om iedere maand een loonstrook te sturen. Het is wel verplicht bij de betaling van het eerste salaris en als er iets verandert in het salaris of in loonheffingen. Je krijgt daarnaast elk jaar een jaaropgaaf, hierop staat je fiscaal loon.

Loonstroken bewaren of niet?

Medewerkers zijn niet verplicht om hun loonstrook te bewaren. Toch kan het geen kwaad om dat te doen, bijvoorbeeld om te checken of het uitbetaalde salaris, het aantal gewerkte uren en eventuele toeslagen kloppen.

Werkgevers hebben wel een bewaarplicht. Loonstroken vallen volgens de Belastingdienst onder basisgegevens, waardoor bedrijven ze ten minste 7 jaar moeten bewaren.

Word gratis lid van onze community!

Blijf op de hoogte van alle actualiteiten, slimme bespaartips en handige systeemoplossingen.

- Maandelijkse HR & Payroll updates

- Handige AFAS tips & tricks

- Exclusieve uitnodigingen voor vakinhoudelijke events

3.000+ mensen gingen je al voor!

Voorbeeld van een loonstrook

Hoe lees je een loonstrook? Termen en afkortingen

Op een loonstrookje staan veel afkortingen en begrippen, waaronder je TWK loonstrook bijvoorbeeld. We geven uitleg hoe je de loonstrook leest, zodat je precies begrijpt wat alles betekent.

1. Brutoloon

Het brutoloon is het hele bedrag dat de werknemer verdient bij de werkgever. Hier gaan vervolgens nog belastingen en premies vanaf. Het brutoloon is daarom hoger dan het bedrag dat de medewerker uiteindelijk op zijn of haar rekening krijgt. Officiële instanties als hypotheekverstrekkers rekenen vaak met het brutoloon dat een medewerker ontvangt. Ook de meeste vacatures vermelden het brutoloon.

2. Nettoloon

Dit is het ‘schone’ bedrag dat de medewerker op de rekening krijgt. Alle belastingen en premies zijn hiervan afgetrokken.

3. Uurloon

Dit is het bedrag dat de medewerker bruto per uur verdient.

4. Parttime percentage

Het parttime percentage geeft aan hoeveel procent de medewerker werkt. Hoeveel uren fulltime is, verschilt per branche. Vaak is fulltime 36 of 40 uur.

5. Minimumloon

Op iedere loonstrook staat het wettelijk minimumloon. Dit is het bruto uurloon dat een medewerker volgens de wet minimaal moet verdienen.

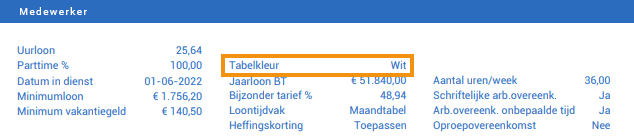

6. Tabelkleur

De tabelkleur bepaalt de hoogte van de loonheffing. De tabelkleur is wit of groen. Bij wit gaat het om loon uit tegenwoordige dienstbetrekking. Is de tabelkleur groen, dan gaat het om loon uit een vroegere dienstbetrekking, zoals een transitievergoeding.

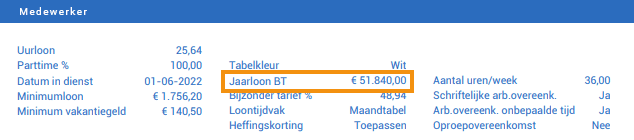

7. Jaarloon BT (Bijzonder Tarief)

Het Jaarloon Bijzonder Tarief is het fiscale jaarloon van het afgelopen jaar. Dit bedrag bepaalt hoeveel belasting de medewerker dit jaar betaalt over bijzondere beloningen als overuren en vakantiegeld. Hoe hoger het jaarloon van vorig jaar was, hoe hoger de belasting. De hoogte van de belasting wordt ieder jaar bepaald door de Belastingdienst.

8. Bijzonder tarief %

Dit is het berekende belastingpercentage over bijzondere beloningen.

9. Loonheffing

Loonheffing is de belasting die de werkgever van het loon aftrekt en betaalt aan de Belastingdienst. Loonheffing is de verzamelnaam voor loonbelasting en de premie volksverzekeringen. De hoogte van de loonbelasting wordt bepaald met loonbelastingtabellen die door de Belastingdienst worden vastgesteld.

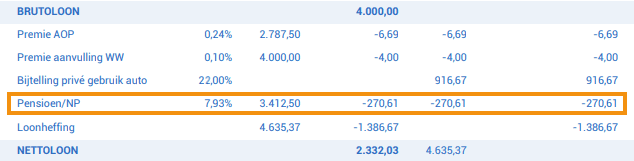

9.1 SV-loon

Sociale verzekeringsloon oftewel SV-loon is het bedrag dat wordt gebruikt voor de berekening van de hoogte van sociale verzekeringspremies. In de derde kolom (€4.635,37) van de afbeelding hierboven vind je de basis voor de loonheffing. Dit staat ook wel bekend als het SV-loon of loon voor de loonheffingen. Andere benamingen zijn:

- loon voor inhoudingen

- heffingsloon,

- loonheffingen tabel

- Heffingsplichtig loon

- Loon werknemersverzekeringen

- Loon belastbaar loon / loonheffingen

- Loon loonbelasting / premieheffing

- SVW-loon

Let op! Termen als ‘grondslag’ of ‘basis’ kunnen ook gebruikt worden in plaats van loon.

10. Loonheffingskorting

Dit is de korting op de belasting en premies. Als een werknemer meerdere werkgevers heeft, kan hij of zij bij één werkgever loonheffingskorting krijgen.

11. Vakantiegeld

Hier staat hoeveel vakantiegeld de medewerker heeft opgebouwd. Vakantiegeld is ten minste 8% van het loon van de medewerker. Dit bedrag wordt gedurende het jaar opgebouwd en in één keer uitgekeerd. De meeste werkgevers betalen het vakantiegeld uit in mei. Het vakantiegeld valt in dit voorbeeld onder het individueel keuze budget.

12. Pensioen

Zowel de werkgever als de medewerker zelf dragen bij aan het pensioen van de medewerker. De pensioenbijdrage die op de loonstrook staat, is de bijdrage van de medewerker.

13. Netto vergoedingen

Komen er extra bedragen netto bovenop het salaris? Dan staan die onder deze post. De thuiswerkvergoeding is een voorbeeld van zo’n netto vergoeding.

14. Keuzebudget (IKB)

Als de medewerker een individueel keuzebudget (IKB) heeft, staat dit op de loonstrook. De medewerker kan dit bedrag vrij besteden. Dit bedrag kan bijvoorbeeld aan het einde van het jaar worden uitgekeerd, of worden ingeruild voor extra verlof.

15. Bijtelling auto

Dit staat op de loonstrook als een medewerker een auto van de zaak heeft en die ook meer dan 500 kilometer per jaar privé gebruikt. De waarde van het privé-gebruik van de auto wordt opgeteld bij het loon van de medewerker: dit is de bijtelling. Over de bijtelling betaalt de medewerker loonbelasting en premie.

16. Pensioenpremie (AOP)

De afkorting AOP staat voor Arbeidsongeschiktheidspensioen. De premie is bedoeld om je inkomen aan te vullen mocht je arbeidsongeschikt raken. De term kan verwarring met zich meebrengen. Aangezien je op het moment als je arbeidsongeschikt raakt het bedrag al voor je pensioengerichtigde leeftijd krijgt. Dit bedrag is ter aanvulling van de WIA-uitkering.

17. Internetvergoeding

Werknemers gebruiken soms thuis het internet voor het werk. In dat geval kan de werkgever een zogeheten internetvergoeding geven. Vaak wordt dit pas gedaan als de werknemer regelmatig thuiswerkt. De internetvergoeding is dan te zien op de salarisspecificatie.

18. Thuiswerkvergoeding

Als je vanuit huis werkt, krijg je hier mogelijk een vergoeding voor. Dit bedrag is per dag maximaal €2,15 en onbelast. In dit geval zie je dus ook de thuiswerkvergoeding op je loonstrook.

19. Inhouding personeelsvereniging

Het zou kunnen dat je inhouding PV of inhouding personeelsvereniging op je loonstrook ziet staan. Dit betekent dat een gedeelte van je salaris gebruikt wordt om te betalen voor de personeelsvereniging op je werk.

20. WGA Loonstrook

Zie je WGA loonstrook staan? Je wilt dan uiteraard weten waar WGA voor staat. Dit is de afkorting van werkhervatting gedeeltelijk arbeidsgeschikten. Je hebt recht op deze uitkering als je arbeidsongeschikt bent geraakt.

FAQ loonstrook

Je ontvangt vaak je loonstrook aan het einde van de maand, al hangt dit van de werkgever af. Toch kiezen de meeste bedrijven ervoor om hun werknemers maandelijks een loonstrook te sturen.

Werkgevers zijn verplicht om een loonstrook te geven in bepaalde situaties. Dit moet namelijk gedaan worden als er veranderingen zijn in je loonheffingen of salaris. Ook bij de betaling van je eerste loon moet je een salarisspecificatie ontvangen. Een loonstrook hoeft desondanks niet verplicht maandelijks verstuurd te worden

De cumulatieve bedragen op je loonstrook zijn in principe de totaalbedragen van het gehele jaar. Met andere woorden, cumulatief betekent op je loonstrook dat je salaris van alle maanden opgeteld zijn.